- 走進(jìn)江水

- 集團(tuán)資訊

- 黨群文化

- 國內(nèi)市場

- 海外天地

- 人力資源

- 科技創(chuàng)新

科技創(chuàng)新

科技創(chuàng)新

難在責(zé)任成本確定的客觀準(zhǔn)確;難在實(shí)施策劃的科學(xué)合理;難在過程管控的標(biāo)準(zhǔn)可控;難在三個(gè)效益考核的清晰及時(shí);最終還是難在認(rèn)識(shí)的高度和執(zhí)行的力度。

浙建集團(tuán)曾在項(xiàng)目管理年活動(dòng)重點(diǎn)推廣學(xué)習(xí)“成本方圓圖”,在集團(tuán)推進(jìn)應(yīng)用資金成本信息化的當(dāng)口,關(guān)于成本方圓圖對(duì)資金成本信息化的指導(dǎo)意義也有了一些思考。

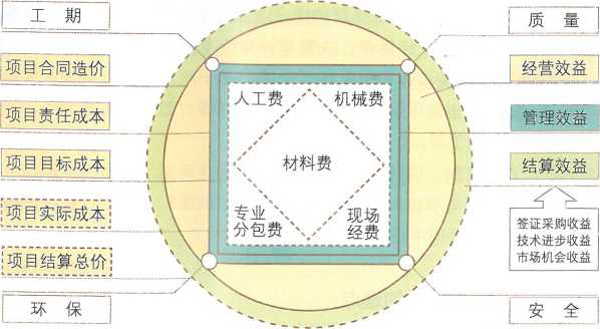

對(duì)“成本方圓圖”的解讀

方圓圖是對(duì)建筑企業(yè)管理活動(dòng)的科學(xué)提煉。首先,方圓圖強(qiáng)調(diào)成本核心地位。建筑企業(yè)管理以項(xiàng)目管理為基石,項(xiàng)目管理以成本管理為基石,成本過程管控是建筑工程企業(yè)項(xiàng)目管理的主線。"兩個(gè)基石一條主線”強(qiáng)調(diào)了成本管控在建筑企業(yè)的核心地位。這也印證了德魯克所強(qiáng)調(diào)的“企業(yè)是實(shí)現(xiàn)經(jīng)濟(jì)成長的器官”,企業(yè)應(yīng)該將經(jīng)濟(jì)效益放在第一位。

其次,方圓圖涵蓋了建筑企業(yè)全部經(jīng)濟(jì)活動(dòng)。方圓圖圍繞建筑企業(yè)的三件事情——接項(xiàng)目、做項(xiàng)目、算賬收錢,闡述了三者之間的關(guān)系,以及對(duì)應(yīng)的責(zé)權(quán)利劃分。因此,方圓圖不僅是項(xiàng)目管理過程中的成本管理,而是覆蓋項(xiàng)目生命周期的全成本管理和全經(jīng)濟(jì)效益。

最后,方圓圖不僅是成本模型,還是建筑企業(yè)管理模型。德魯克在強(qiáng)調(diào)企業(yè)經(jīng)濟(jì)性的同時(shí),卻認(rèn)為企業(yè)的目的并不是創(chuàng)造利潤,而是創(chuàng)造顧客。能否創(chuàng)造顧客實(shí)現(xiàn)市場需求才是企業(yè)的社會(huì)價(jià)值體現(xiàn)、也是得以長遠(yuǎn)發(fā)展的基礎(chǔ)。成本方圓圖強(qiáng)調(diào)了成本,卻又不限于“小成本”概念,成本方形的“四個(gè)支撐點(diǎn)”指的是“以工期為綱”、以質(zhì)量為本、以安全為重、以環(huán)保為要”。這些是達(dá)到顧客滿意、社會(huì)滿意、員工滿意的關(guān)鍵點(diǎn)。如此看來,“成本方圓 圖”不僅強(qiáng)調(diào)企業(yè)的經(jīng)濟(jì)效益,還強(qiáng)調(diào)了社會(huì)效益的支撐作用,所以說方圓圖不僅是成本管理理念的模型,也不單單是經(jīng)濟(jì)活動(dòng)模型,更是建筑企業(yè)核心管理理念的概括。

“方圓圖”是具有操作性的工具。其一,“方圓圖” 完整詮釋了建筑項(xiàng)目管理行為間的關(guān)系。“接項(xiàng)目”確定了合同造價(jià),對(duì)應(yīng)方圓圖的實(shí)線圓;“做項(xiàng)目”的第一步是下達(dá)項(xiàng)目目標(biāo)責(zé)任書,確定項(xiàng)目責(zé)任成本,對(duì)應(yīng)方圓圖的責(zé)任成本方形,第二步分子公司在責(zé)任書的基礎(chǔ)上進(jìn)行項(xiàng)目實(shí)施策劃,產(chǎn)生項(xiàng)目的目標(biāo)成本,對(duì)應(yīng)方圓圖的目標(biāo)成本方形,第三步就是項(xiàng)目實(shí)施過程的管控,最終確定實(shí)際成本,對(duì)應(yīng)方圓圖的實(shí)際成本方形。“算賬收錢”就是完成項(xiàng)目過程中的結(jié)算變更與最后的決算收款,從而確定結(jié)算造價(jià),對(duì)應(yīng)方圓圖的結(jié)夢造價(jià)虛線圓。項(xiàng)目實(shí)施過程中進(jìn)度、質(zhì)量、安全、環(huán)保及周邊相關(guān) 方的管理對(duì)應(yīng)成本方形的四個(gè)支撐頂點(diǎn),構(gòu)成成本的五項(xiàng)費(fèi)用“材料、人工、機(jī)械、現(xiàn)場經(jīng)費(fèi)、專業(yè)分包”對(duì)應(yīng)成本方形的內(nèi)部區(qū)域。

其二,“方圓圖”理清了管理行為與責(zé)權(quán)利之間的對(duì)應(yīng)關(guān)系。“接項(xiàng)目”的經(jīng)營行為產(chǎn)生了經(jīng)營效益,對(duì)應(yīng)合同造價(jià)圓與責(zé)任成本方形之間的咖啡色區(qū)域。因此擴(kuò)大咖啡色區(qū)域,承接品質(zhì)好的項(xiàng)目是經(jīng)營人員的權(quán)責(zé)。項(xiàng)目承接后劃定責(zé)任成本,實(shí)現(xiàn)價(jià)本分離,價(jià)本差額是對(duì)經(jīng)營人員的績效考核依據(jù)。

“做項(xiàng)目”的管理行為產(chǎn)生了管理效益,對(duì)應(yīng)“方圓圖”的“責(zé)任成本方形”與“實(shí)際成本方形”之間的藍(lán)色區(qū)域。因此,價(jià)本分離后,如何在進(jìn)度質(zhì)量安全環(huán)保等全面履約的基礎(chǔ)上,進(jìn)行項(xiàng)目成本過程管控,超額完成責(zé)任成本、擴(kuò)大管理效益,是項(xiàng)目管理團(tuán)隊(duì)的權(quán)責(zé)。并且將成本預(yù)算分解到具體管理崗位,實(shí)現(xiàn)權(quán)責(zé)利到人。一旦合同履約完成、實(shí)際成本確定,通過責(zé)任書考核和效益審計(jì)就可獎(jiǎng)罰項(xiàng)目管理團(tuán)隊(duì)。

“算賬收錢”的商務(wù)行為產(chǎn)生了結(jié)算效益,對(duì)應(yīng)“方圓圖”的虛線圓與實(shí)線圓之間的黃色區(qū)域。因此,如何策劃商務(wù)變更的增長點(diǎn)、并在項(xiàng)目實(shí)施過程中實(shí)現(xiàn)變更結(jié)算、在項(xiàng)目竣工后完成最終決算收款,得以實(shí)現(xiàn)結(jié)算效益是商務(wù)團(tuán)隊(duì)的權(quán)責(zé),一旦項(xiàng)目決算確定,就可加以考核和獎(jiǎng)罰商務(wù)團(tuán)隊(duì)。

其三,方圓圈的線、點(diǎn)、區(qū)域是可數(shù)據(jù)化的。因?yàn)榉綀A圖明確對(duì)應(yīng)了項(xiàng)目生命周期中的具體管理行為和具體權(quán)責(zé),而這些具體行為的結(jié)果都有可量化的依據(jù)。合同造價(jià)以業(yè)生合同簽訂金額為準(zhǔn),責(zé)任成本以《項(xiàng)目管理目標(biāo)責(zé)任書》為準(zhǔn),目標(biāo)成本以項(xiàng)目實(shí)施策劃中的成本測算為準(zhǔn);實(shí)際成本包含的五項(xiàng)費(fèi)用,以項(xiàng)目完工后的效益審計(jì)為準(zhǔn);進(jìn)度、質(zhì)量、安全、環(huán)保等履約情況以項(xiàng)目完工考核為準(zhǔn);結(jié)算造價(jià)以變更結(jié)算單、決算審計(jì)單為準(zhǔn)。因此,“方圓圖”所有點(diǎn)和線都是可數(shù)據(jù)化的,基于此,“三個(gè)效益”的區(qū)域也是可量化的。可量化就意味著方圓圖可作為效益考核的工具。

當(dāng)然,價(jià)本分離制、項(xiàng)目經(jīng)理責(zé)任制、項(xiàng)目實(shí)施策劃制、項(xiàng)目過程管控制與項(xiàng)目考核評(píng)價(jià)制是實(shí)現(xiàn)“方圓圖” 得以有效運(yùn)轉(zhuǎn)的基礎(chǔ)管理手段。

“方圓圖”在管理實(shí)踐中的難點(diǎn)

“方圓圖”是科學(xué)的理念,是可操作的工具,應(yīng)用到企業(yè)管理實(shí)51中也切實(shí)產(chǎn)生了效果。但對(duì)照中建集團(tuán)對(duì)效益提高的效果仍有很大的差距。雖然我們已經(jīng)建立項(xiàng)目經(jīng)理責(zé)任制、項(xiàng)目實(shí)施策劃制度、項(xiàng)目過程管控和項(xiàng)目考核評(píng)價(jià)制度,但我們的差距體現(xiàn)在思想認(rèn)識(shí)的高度和執(zhí)行的力度上。具體表現(xiàn)在以下五個(gè)難點(diǎn)我們?nèi)詻]有徹底克服。

難在責(zé)任成本確定的客觀準(zhǔn)確。項(xiàng)目一旦中標(biāo),在投標(biāo)成本測算的基礎(chǔ)上,通過組成專家團(tuán)隊(duì)對(duì)項(xiàng)目成本進(jìn)行細(xì)致分析和實(shí)地考察,從而確定《項(xiàng)目管理目標(biāo)責(zé)任書》中的責(zé)任成本。但實(shí)踐中往往存在因?yàn)楣竞晚?xiàng)目之間對(duì)責(zé)任成本的界定爭執(zhí)不下,從而導(dǎo)致責(zé)任書遲遲不能簽訂。責(zé)任書的簽訂猶如接力賽的第一棒,第一棒傳不下去導(dǎo)致整盤皆輸。

就具體原因來看,一是有沒有站在客觀的角度對(duì)項(xiàng)目的品質(zhì)進(jìn)行評(píng)判。責(zé)任成本是經(jīng)營效益和管理效益劃分的界限,經(jīng)營效益確定得偏多了,通過管理產(chǎn)生效益的難度就大了。測算人員在立場上必須站在客觀的角度,不偏不倚;同樣,項(xiàng)目經(jīng)理團(tuán)隊(duì)?wèi)?yīng)接受客觀認(rèn)定,不因個(gè)人利益而無理扯皮。二是在責(zé)任成本確定的程序上,能不能實(shí)現(xiàn)客觀。一家同行企業(yè)在成本測算上采用背對(duì)背評(píng)價(jià)機(jī)制,公司相關(guān)部門、項(xiàng)目部分別測算,由測算小組最終評(píng)價(jià)。三是參與確定的人員的專業(yè)性和經(jīng)驗(yàn)影響項(xiàng)目責(zé)任成本確定的準(zhǔn)確性。

難在實(shí)施策劃的科學(xué)合理。《項(xiàng)目實(shí)施策劃書》是在項(xiàng)目開始的前期針對(duì)項(xiàng)目資源配置、施工組織安排、開源節(jié)流方向(商務(wù)策劃和成本控制)的整體策劃,是項(xiàng)目實(shí)施的依據(jù)。但在實(shí)踐中,確實(shí)未能實(shí)現(xiàn)“有用”和“在用”的標(biāo)準(zhǔn)。為了完成任務(wù)而閉門策劃、條線之不聯(lián)動(dòng)、與現(xiàn)場實(shí)際情況夫相徑庭、發(fā)生現(xiàn)場客觀變化不具備及時(shí)評(píng)價(jià)調(diào)整的靈活性等等導(dǎo)致實(shí)施策劃書本身不具備現(xiàn)場指導(dǎo)意義。中建將實(shí)施策劃分為現(xiàn)場策劃、施工策劃、商務(wù)成本策劃、資金策劃,而且四個(gè)策劃之間條線聯(lián)動(dòng)、先后關(guān)聯(lián)。“有用”“有效”是“用起來”的前提。一份 “有用”的策劃到一份“用起來”的策劃,要做的只是宣貫交底和嚴(yán)肅的執(zhí)行。

難在過程管控的標(biāo)準(zhǔn)可控。項(xiàng)目過程管控關(guān)鍵點(diǎn)在于信息的及時(shí)暢通、管控標(biāo)準(zhǔn)的清晰有效。信息化是實(shí)現(xiàn)項(xiàng)目信息暢通、管控有效的工具。

但實(shí)踐中,項(xiàng)目管的依據(jù)、控的紅線不夠明確有效是項(xiàng)目過程管控的難點(diǎn),也是信息化應(yīng)用的難點(diǎn)。雖然有《項(xiàng)目管理手冊(cè)》這個(gè)通用化的管理標(biāo)準(zhǔn)和《項(xiàng)目實(shí)施策劃書》這個(gè)量身定做的指導(dǎo)書,但是到項(xiàng)目實(shí)施層面,往往存在無法與兩份綱領(lǐng)文件去對(duì)應(yīng)、不知道怎么去套用標(biāo)準(zhǔn)、干脆將兩份管控標(biāo)準(zhǔn)文件束之高閣。《操作指導(dǎo)標(biāo)準(zhǔn)化手冊(cè)》是打通公司管理語言到項(xiàng)目操作語言過渡的關(guān)鍵,同時(shí)也是實(shí)現(xiàn)標(biāo)準(zhǔn)化到信息化的關(guān)鍵。

難在三個(gè)效益考核的清晰及時(shí)。方圓圖明確區(qū)分了經(jīng)營效益、管理效益、結(jié)算效益。我們?cè)趯?shí)踐中,更側(cè)重項(xiàng)目管理效益的考核,管理效益與經(jīng)營效益的區(qū)分不存在爭議, 而結(jié)算效益與管理效益的劃分并不明確。一方面,哪些歸屬 結(jié)算效益未清晰定義,另一方面結(jié)算效益的劃分基于商務(wù)條線的獨(dú)立以及技術(shù)創(chuàng)收從管理收益中的隔離。魯局歸納結(jié)算收益有三類“簽證索賠收益、技術(shù)進(jìn)步收益、市場機(jī)會(huì)收益”,并以抓大放小的原則由總經(jīng)濟(jì)師帶領(lǐng)專業(yè)團(tuán)隊(duì)認(rèn)定。此外,項(xiàng)目效益的及時(shí)考核和高效兌現(xiàn)是企業(yè)信譽(yù)的體現(xiàn),也是《項(xiàng)目管理目標(biāo)責(zé)任書》嚴(yán)肅執(zhí)行的結(jié)果。

最終還是難在認(rèn)識(shí)的高度和執(zhí)行的力度。千難萬難還 是難在思想認(rèn)識(shí)上。對(duì)“方圓圖”管理理念、對(duì)權(quán)責(zé)利的理解,對(duì)項(xiàng)目管控思路的認(rèn)識(shí)到位了,方法總比困難多。《項(xiàng)目管理目標(biāo)責(zé)任書》的簽訂、前期策劃、過程中的管控、完工的考核審計(jì),每一個(gè)管理環(huán)節(jié)都要有執(zhí)行的嚴(yán)肅性,而且要達(dá)到執(zhí)行的高標(biāo)準(zhǔn)。每一步都做到位了,才會(huì)有最終效益的體現(xiàn)。

“方圓圖”在資金成本信息化中的應(yīng)用

方圓圖作為成本過程管控模型。一是控制標(biāo)準(zhǔn)的錄入。合同造價(jià)、責(zé)任成本、目標(biāo)成本,對(duì)應(yīng)的一個(gè)實(shí)心圓、兩個(gè)實(shí)心方,是三條控制線。項(xiàng)目開始階段,在合同造價(jià)確定、《項(xiàng)目管理目標(biāo)責(zé)任書》簽訂、《項(xiàng)目實(shí)施策劃書》編制等管理行為確定的造價(jià)和成本結(jié)果錄入綜合項(xiàng)目管理系統(tǒng)中,成為對(duì)項(xiàng)目實(shí)施過程中的控制線。其中,我們選擇以責(zé)任成本的五類費(fèi)用測算對(duì)合同簽訂、資金支付進(jìn)行嚴(yán)格控制。合同造價(jià)、目標(biāo)成本作為參照。

二是實(shí)際成本發(fā)生的錄入。首先要建立材料庫、設(shè)備庫、統(tǒng)一勞務(wù)分包、專業(yè)分包的類別,統(tǒng)一成本科目和會(huì)計(jì)科目。其次,通過責(zé)任成本明細(xì)對(duì)四類合同簽訂和經(jīng)費(fèi)支付進(jìn)行控制,不得超責(zé)任成本簽訂合同。最后,實(shí)際成本發(fā)生時(shí)包括人、機(jī)、料、分包、其他合同結(jié)算及現(xiàn)場經(jīng)費(fèi)支付等相關(guān)信息的錄入,從而歸集產(chǎn)生實(shí)際成本。此外,材料的出入庫管理、材料合同的簽訂、結(jié)算以及與成本的相互牽制和相互關(guān)聯(lián)也是系統(tǒng)設(shè)置的內(nèi)在邏輯。

三是控制線的預(yù)警。當(dāng)五項(xiàng)費(fèi)用的簽訂額即將超過目標(biāo)成本區(qū)域時(shí),提出藍(lán)色預(yù)警;合同簽訂額將超出責(zé)任成本區(qū)域時(shí)提出黃色預(yù)警;當(dāng)五項(xiàng)費(fèi)用的實(shí)際成本發(fā)生額即將超過責(zé)任成本,提出橙色預(yù)警,意味著該項(xiàng)目可能面臨管理效益虧損;當(dāng)實(shí)際成本發(fā)生額超出業(yè)主合同計(jì)量結(jié)算時(shí)提出紅色預(yù)警,說明業(yè)主合同計(jì)量滯后或者存在項(xiàng)目虧損風(fēng)險(xiǎn)。通過預(yù)警,公司提前介入調(diào)查和原因分析、同時(shí)開展緊急策劃減損增效。如要做得更精細(xì)使得預(yù)警提前,是通過結(jié)構(gòu)分解,使得成本控制分解到結(jié)構(gòu)層面。

成本方圓圖用于施工過程中項(xiàng)目效益的動(dòng)態(tài)展現(xiàn)。經(jīng)營效益在項(xiàng)目責(zé)任成本一經(jīng)確定即可明確。而項(xiàng)目管理效益和結(jié)算效益如何實(shí)現(xiàn)項(xiàng)目實(shí)施過程中的動(dòng)態(tài)展現(xiàn)?其中,管理效益的動(dòng)態(tài)展現(xiàn)更為重要。也就是說,要通過實(shí)現(xiàn)過程結(jié)算造價(jià)和成本的實(shí)時(shí)和同步,從而使得方圓圖變成動(dòng)態(tài)方圓圖。原理是業(yè)主合同結(jié)算造價(jià)是債權(quán)收入的確定依據(jù),而支出合同結(jié)算確定債務(wù)依據(jù)、加上費(fèi)用支付,統(tǒng)計(jì)產(chǎn)生動(dòng)態(tài)實(shí)際成本。

業(yè)主合同計(jì)量結(jié)算的實(shí)時(shí)錄入作為收入圓的動(dòng)態(tài)展現(xiàn),同時(shí)通過區(qū)分結(jié)算造價(jià)中的實(shí)際工程造價(jià)和商務(wù)增值造價(jià),從而確定方圓圖的實(shí)線圓和虛線圓。成本方圓圖的責(zé)任成本和目標(biāo)成本裉據(jù)工程量的計(jì)量明細(xì)和計(jì)價(jià)規(guī)則實(shí)現(xiàn)與生產(chǎn)情況的同步。通過信息系統(tǒng)的合同、材料、資金模塊的信息能夠?qū)崟r(shí)反映實(shí)際成本。收入和成本能夠動(dòng)態(tài)確定之后,效益區(qū)域的動(dòng)態(tài)顯示也就自然解決。

方圓圖用于項(xiàng)目最終效益審計(jì)的依據(jù)。項(xiàng)目完工且決算完成后,項(xiàng)目的造價(jià)、成本均已成定局。通過信息系統(tǒng)的數(shù)據(jù)統(tǒng)計(jì)分析,以方圓圖的形式展現(xiàn)了項(xiàng)目的三大效益,通過審計(jì)予以最終確認(rèn)。加上項(xiàng)目履約考核,構(gòu)成了項(xiàng)目績效兌現(xiàn)的依據(jù)。同時(shí),通過總結(jié)分析管控亮點(diǎn)和經(jīng)驗(yàn)教訓(xùn),為今后的項(xiàng)目實(shí)施提供了參考。

當(dāng)前位置:

當(dāng)前位置: